新NISAを始めている人が多いみたいだけど、正直よくわからないって人もいるよね?

新NISA制度は、個人が資産形成する上で絶対に利用した方が良い制度なんだよ!

2024年に入って、新NISA制度が始まったことにより、投資に興味を持つ人が増えました。

しかし、NISA制度は「投資に対する税率を優遇した制度」なのですが、これだけ聞いても「難しそう」「よくわからない」と思った人は多いはず!

そこでこの記事では、新NISAはどんな制度なのか、メリットデメリットについて徹底解説していきます。

新NISAをうまく活用すれば、老後の資産形成だけでなく、子どもの学費や思わぬ事故なんかにも対応できるよ♪

この記事で新NISAについて学べば、投資に対する不安を解消できるから一緒に学んでいこう!

- 新NISA制度の特徴

- 新NISAと旧NISAの違い

- 新NISAのメリットデメリット

- 新NISAがやった方がいい人

- 新NISAをやらない方がいい人

新NISA制度とは

新NISA制度とは、一言で言うと「NISA口座内で購入した金融商品によって得た利益に対する税金が非課税になる制度」です。

この説明だけじゃちょっと難しいね…

もっとかんたんに説明するよ!

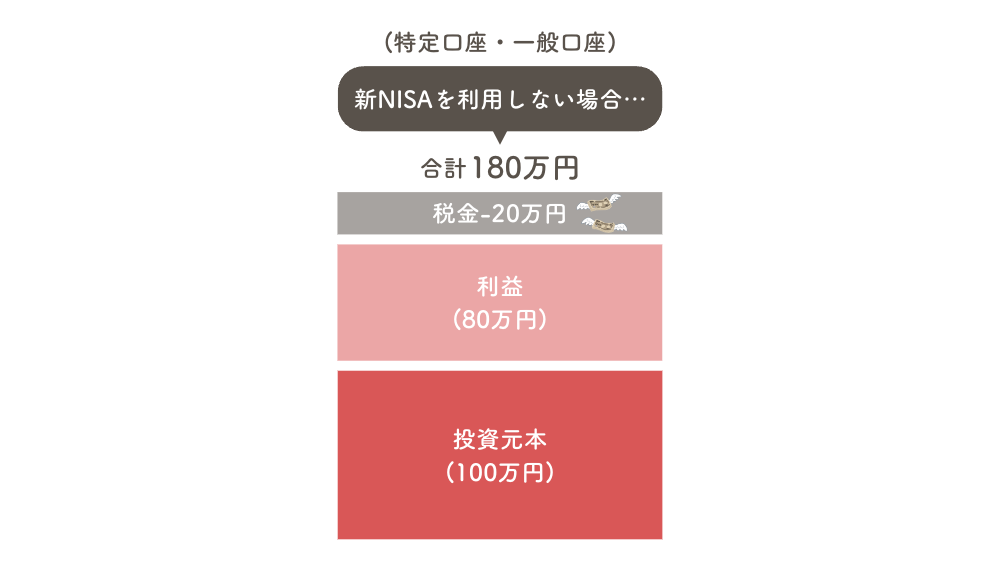

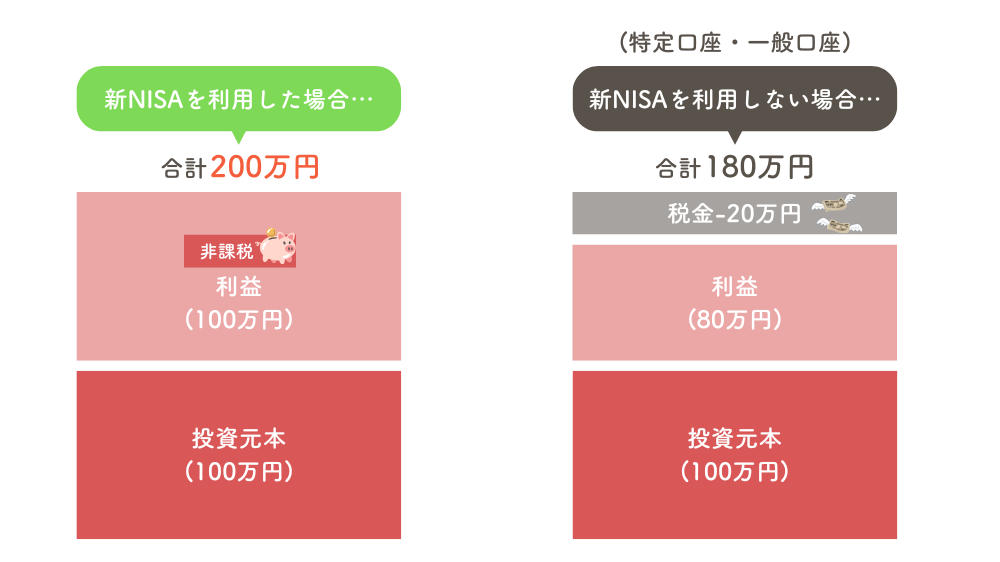

株式投資では通常、得た利益に対して約20%の税金がかかります。

100万円で購入した株が1年後200万円に上昇していました。

このタイミングで株を売却した場合、株で得た利益は100万円です。

この100万円に対して約20%の税金がかかるので、利益が100万円出ていたとしても実際に受け取れる利益は80万円となります。

これが通常の投資!

基本的に配当金や売却益など、株で得られた利益には約20%の税金がかかってしまうんだよ…

株式投資では、損をしてしまうリスクが当然あるよね。

リスクを負ってなんとか利益を出しても、20%は税金取られてしまうの…

しかし新NISAを使った投資であれば、この約20%の税金がなんと非課税になります!

老後の資金や子どもの学費など、大きな金額を投資で増やした場合の20%の税金は、かなり大きいけどNISAなら非課税!

投資はリスクがあるし、税金もかかるから貯金や保険の方がいい!って雰囲気が今まではあったけど、NISA制度によって投資への関心が高まったね!

旧NISA制度と新NISA制度の違い

新NISAがすごいって話題になっているけど、旧NISAとはどんな違いがあるの?

旧NISA制度と新NISA制度の違いは以下の通りです。

| 新NISA | 旧NISA | |||

| つみたて投資枠 | 成長投資枠 | つみたてNISA | 一般NISA | |

| 投資可能期間 | 2024年からいつでも(恒久化) | 2023年末で買付終了 | ||

| 非課税期間 | 無期限 | 20年 | 5年 | |

| 年間投資枠 | 120万円 | 240万円 | 40万円 | 120万円 |

| 生涯投資枠 | 1,800万円(内 成長投資枠1,200万円) | 800万円 | 600万円 | |

| 投資方法 | 積立 | 一括・積立 | 積立 | 一括・積立 |

| 両制度の併用 | 可 | 不可 | ||

| 売却枠の再利用 | 可(枠復活は翌年) | 不可 | ||

- 口座開設期間が恒久化(永久化)

- 非課税期間が無制限

- 年間投資上限が最大で360万円

- 生涯投資上限金額は全体で1,800万円

- つみたて投資枠と成長投資枠の併用が可能

- 生涯投資枠の再利用が可能

非課税期間と生涯投資枠が大きく拡充されているね♪

ちょっと難しい内容もあるかな?

進化した内容と、新NISAのメリットを詳しく紹介していくね!

新NISA制度 5つのメリット

新NISAの主なメリットは以下の5つです。

生涯投資枠上限が1,800万円ある

新NISA最大の特徴はこれかも!

これまでのNISA制度と比べて、生涯投資枠の上限が1,800万円へと大きく拡充されました。

| 新NISA | 旧NISA | |||

| 生涯投資枠 | 1,800万(内 成長投資枠1,200万円) | 800万円 | 600万円 | |

1,800万円はかなり大きな金額だよね!

長期間で運用がうまく行った場合、投資元本が1,800万円もあれば4,000〜5,000万円ぐらいの資産を築くことができる可能性は十分にあります。

夫婦揃って投資枠を使い切ったらNISA制度で億万長者になれるかも!

最速5年で投資枠を使い切れる

生涯投資枠の1,800万円は、最速5年で使い切ることが可能です。

| 新NISA | 旧NISA | |||

| つみたて投資枠 | 成長投資枠 | つみたてNISA | 一般NISA | |

| 年間投資枠 | 120万円 | 240万円 | 40万円 | 120万円 |

年間投資上限の合計(360万円)×5年=1,800万円

投資元本が大きければ大きいほど、複利の効果で資産が増えていくペースは上がるので、投資枠を早い段階で使い切れることは、大きなメリットです!

年間360万円も投資できないよ…

毎年360万円も投資に資金を回せる人はほとんどいないよね…

自分の無理ないペースで投資していけば大丈夫!

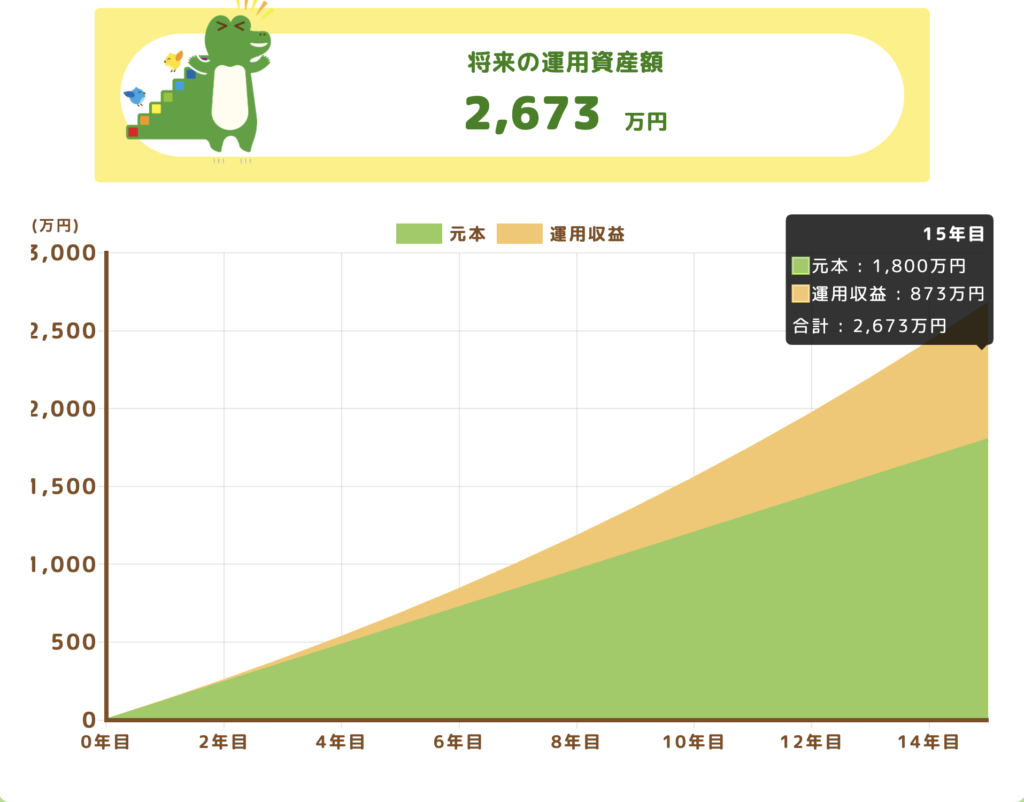

120万円×15年=1,800万円

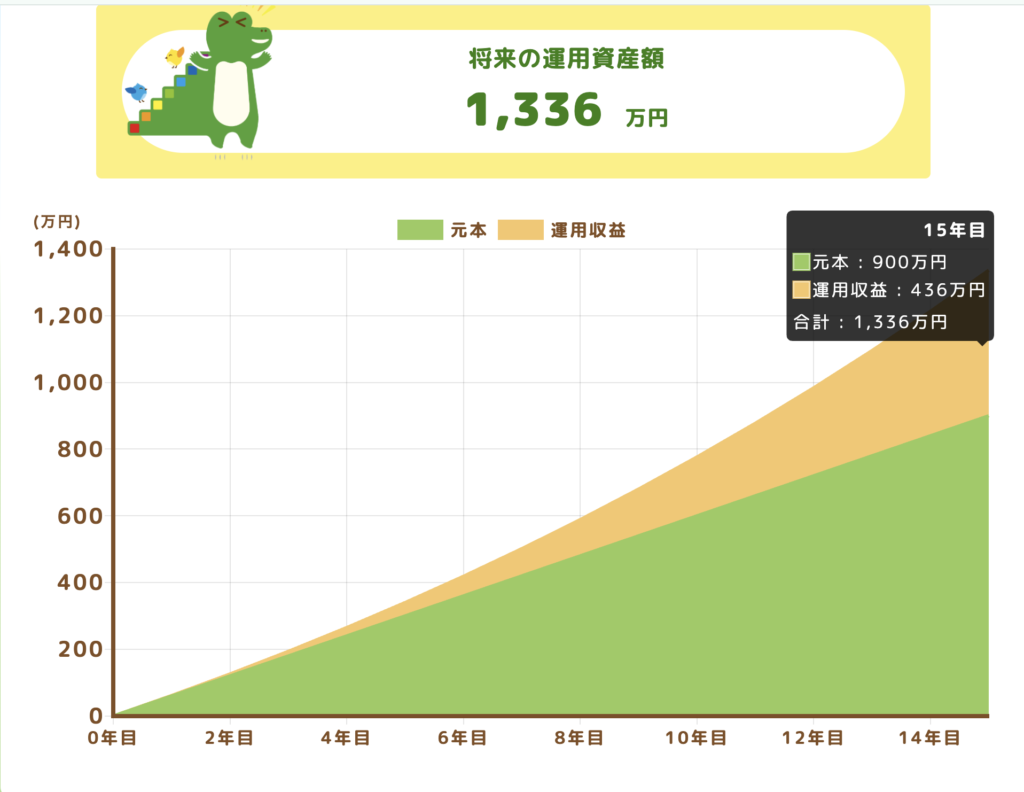

60万円×30年=1,800万円

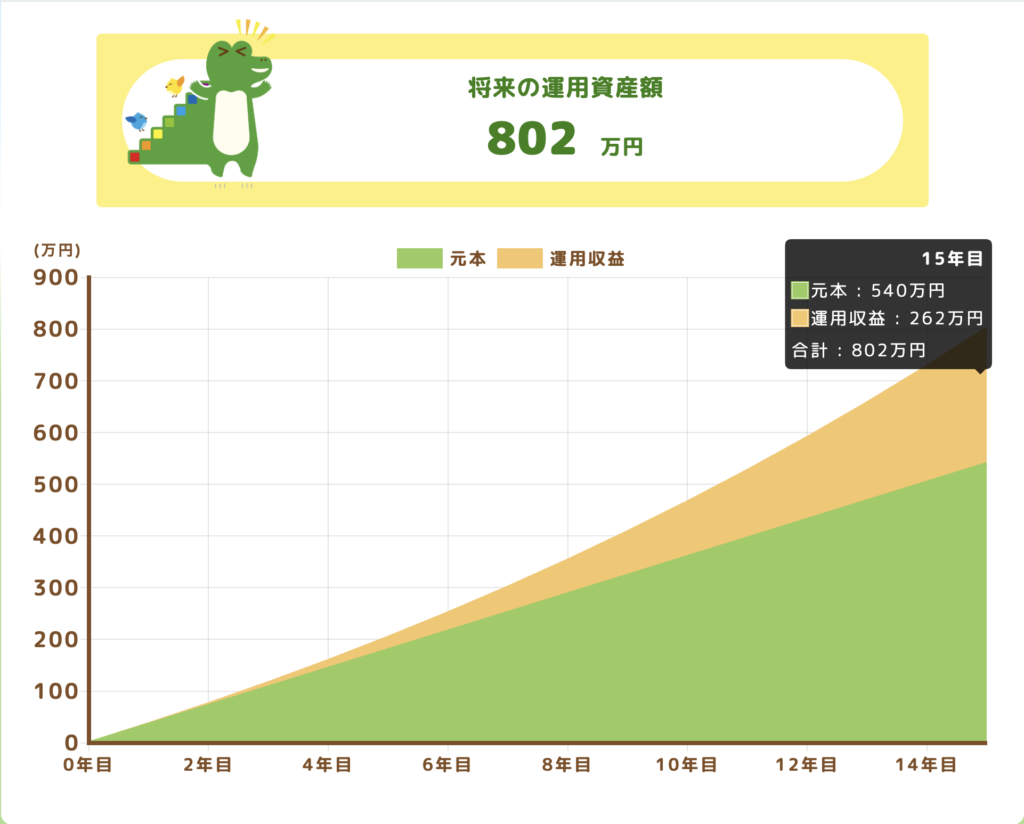

36万円×50年=1,800万円

毎月の積立金額が少なくても、長く投資を続ければ大きな金額になっていくね!

各つみたて金額に応じた期待できる資産運用額も紹介していきます。

条件を揃えるために期間15年、利回り5%でシミュレーションしてみるよ!

※金融庁つみたてシミュレーター使用

※金融庁つみたてシミュレーター使用

※金融庁つみたてシミュレーター使用

毎月の投資額が少なくても大丈夫!

時間を味方につければどんどん資産が増えていくよ♪

投資金額は一定でなくてもいいんだよ!まずは毎月1万円から、余裕が出てきたら2万円、3万円と増やしていく戦略がいいかも!

私たちはNISAを始めてから入金金額を増やすことが楽しくなって、家計や支出を見直すようになったよ!

非課税期間が永久になった

| 新NISA | 旧NISA | ||

| 非課税期間 | 無期限 | 20年 | 5年 |

これまでのNISAは、つみたてNISAが20年、一般NISAが5年と非課税期間が限定されていました。

しかし新NISAでは、非課税期間が永久になりました。

投資は長期間行うことで複利効果が働いて、資産をどんどん増やしていけるから非課税期間が永久なのはかなりの神改正!

さらに非課税期間が永久になったので、少額投資であっても恩恵を受けやすくなりました。

先ほどの例でも出しましたが、毎月のつみたて額が3万円であっても50年の期間をかければ、投資枠を埋めることが可能です。

投資枠を無理して埋める必要はないけど、長くつみたてられるのは、大きなメリット!

毎月の投資金額が少額でも時間を味方につけられるから、長く続ければ大きな資産が築けるよ♪

少額でもいいから、早く始めて長く続けることが一番大事!

売却したら非課税枠が復活する

| 新NISA | 旧NISA | ||

| 売却枠の再利用 | 可(復活は翌年) | 不可 | |

旧NISAでは、金融商品を売却してしまった場合、非課税の投資枠が復活することはありませんでした。

しかし新NISAでは、NISA口座で保有していた金融資産を売却した場合、売却した金融資産の取得価格分の非課税枠が翌年に復活します。

ちょっと難しいかもしれないけど、1,800万円分の投資が非課税でできるわけではなく、1,800万円の非課税ポジションが持てるってことなんだよ!

こまめな売り買いはあまりおすすめしないけど、投資戦略を見直すときに柔軟に対応できるよ!

もう少しわかりやすく例を使って解説します。

新NISAを始めた年に、200万円分の投資を行いました。

この時の残り非課税ポジションは…

1,800万円-200万円=1600万円

翌年200万円で購入した商品が250万円に値上がっていたので、このタイミングで売却を行いました。

この場合、取得価格分の非課税ポジションが復活するので、売却した価格は250万円ですが、復活するポジションは取得時の価格である200万円。

1,600万円+200万円(取得価格)=1,800万円

売却した年の翌年には、使用していた200万円分の非課税枠が復活し、非課税投資枠は1,800万円に復活します!

なんだかまだ難しいな〜って人は、売った分の非課税枠は翌年復活する!ってことだけ覚えておこう♪

翌年に非課税ポジションが復活するからといって、こまめに売り買いしていたら、年間投資上限をすぐにオーバーしてしまうかも…

年間投資上限は、売却してもその年に復活することはないから注意してね!

旧NISAとの併用ができる

旧NISAで「つみたてNISA・一般NISA」を行なっていた人は、そこで投資した分の金額は、新NISAの非課税枠と完全に別物になります。

例えば、旧NISAのつみたてNISAですでに100万円投資していた人は、非課税投資枠が新NISAと合わせて1,900万円分もあるってこと!

旧NISAの非課税枠を利用した投資は2023年末日からできなくなってしまったけど、それまでに投資していた分は、旧NISAの非課税期間中なら運用ができるんだよ!

「少し内容が複雑」と感じた人は、

- 旧NISAをやっていなかった人には関係ない…

- 旧NISAをやっていた人はそこで投資した分、非課税で運用できるから期間中は放置していてOK!

と覚えておきましょう。

「1,800万円の非課税枠を使い切らなそうだし、複雑でよくわからなくなりそう」って人は旧NISAは売却して新NISAにまとめちゃうのも手だよ!

新NISA制度 3つのデメリット

ここからは、新NISA制度のデメリットを3つ紹介します。

正直言って、そこまで致命的なデメリットはないんだけど、あえて上げるならこの3つかな…

それぞれ詳しく解説していきます!

資産が減ってしまう可能性がある

新NISAのデメリットというより、投資に関するデメリットと言えるかな!

新NISAに限った話でもないのですが、投資にはリスクがあります。

新NISA制度は、投資で得た利益に対する税金が免除される制度なので、損をしてしまった場合、新NISA制度に関係なく資産は減ってしまいます。

新NISAをうまく活用するためには、損する可能性をなるべく減らしていくことが大切!

新NISAで損をしないためにも、投資に関する最低限の知識は学んでいこうね!

短期間での投資には向かない

新NISAは、長期投資に向いた制度で、短期での投資には向きません。

先ほど紹介しましたが新NISA制度では、年間投資枠がつみたて投資枠120万円、成長投資枠240万円の計360万円となっています。

大きな金額に感じるかもしれませんが前述した通り、投資枠は売却したとしても翌年まで復活しないので、短期間で売買を頻繁に行なった場合は、すぐに上限に達してしまう可能性があります。

投資に回せる資金が100万円あったとします。

この100万円で個別株へ投資→株価が上昇し、利益が10万円でたので数日後に110万円で売却。

売却した110万円で再度個別株に投資→株価が下がりそうなので、105万円の時点で売却。

この場合、トータル利益の5万円に対する税金は非課税となりますが、成長投資枠240万円の内、210万円分を数日で使ってしまたので、残りの成長投資枠は30万円分となってしまいました。

復活するのは翌年になってしまうよ。

短期売買ではあっという間に投資枠を使い切ってしまうんだね…

短期売買は損するリスクも高いし、新NISAを使ってやるべきではないよ!

損益通算や繰越控除はできない

新NISAを使った投資では、「損益通算」や「繰越控除」を行うことができません。

損益通算と繰越控除ってなんだっけ…?

聞いたことない人が多いよね!

かんたんに説明するよ♪

同一年分の利益と損失を相殺すること。

株式投資で利益が出た場合、約20%の税金がかかりますが、一方で損失が出ていた場合には利益から損失を差し引いて、その分だけ税金を減らすことができます。

例えば、年間の株取引で利益100万円、損失80万円だとしたら、差し引いた20万円に対する税金だけを納めればいいんだよ!

損益通算をした結果、損失の方が大きかった場合に翌年以降、最長3年間に渡って損失を繰り越せる制度。

一年間の株取引の結果、マイナスの収支になってしまった場合に、そのマイナス分を翌年の利益から差し引けるんだよ!

例えば、前年にマイナス20万円の損失で、今年50万円利益があったとしたら、差し引きした30万円に対しての税金を今年は納めればいいってことね!

損益通算や繰越控除は、株取引を行う上でとても重要な制度です。

しかしNISA口座での利益や損失は、損益通算や繰越控除の対象外です。

NISA口座で20万円の損失、特定口座で30万円の利益があったとします。

この場合どちらも特定口座で運用していれば、差し引いた利益10万円が課税の対象となります。

しかし、NISA口座の損失は損益通算できないため、特定口座で得た利益30万円に対して課税されてしまいます。

NISA口座は、損しづらい運用をするべきなんだね!

だから長期投資に向いているんだよ!

ここまで解説したメリットやデメリットを踏まえた上で、「新NISAをやった方がいい人・やらない方がいい人」について解説します!

新NISAをやった方が良い人

以下の内容に当てはまった人は、今すぐ新NISAを始めてみてね!

- 長期で資産形成をしたい人

- 投資について学んでいきたい人

- 子供の学費や老後資金を貯めたい人

- 将来のお金について不安がある人

新NISAを使ったつみたて投資は、リスクが少なく初心者にもおすすめの投資方法です。

これから投資を始めてみたいって人は、まず新NISAから始めてみるのがおすすめ!

長期で投資すれば、かなりの確率で資産を増やせるよ◎

興味があるって人は今すぐ始めてみよう!

僕がおすすめしている証券会社は、SBI証券と楽天証券の2つです。

口座開設の手順を細かく解説した記事もあるので、ぜひ参考にしながら口座開設してみましょう!

新NISAをやらない方が良い人

以下の内容に当てはまる人は、新NISAに向かないかも…

- 短期間で利益を出したい人

- 頻繁に売買したい人

- お金を1円たりとも減らしたくない人

- 余剰資金が全くない人

ここまで解説してきた通り、新NISAは長期投資に向いた制度です。

短期間で大金持ちになってやる〜って人は、新NISAは向かないよ…

新NISAは投資なので、損をする可能性は0ではありません。

たしかに多少のリスクはあるけど、5年、10年と長期で運用すれば得する可能性がかなり高いんだよ!

まとめ

この記事では、新NISAはどんな制度なのか、メリットデメリットを踏まえた上で、向いている人・向いていない人についても解説してきました!

新NISAは、投資で資産形成を行うためには欠かせない制度です。

新NISAをうまく活用できた人と、活用できなかった人とでは、将来の資産額に数千万円の差が出るでしょう。

この記事を読んだけど、まだ新NISAについてよくわからないな…って人もいるかな?

1度で全部理解するのは難しいよね?

投資は実際に始めながら学んでいくと理解しやすいよ♪

まずは少額からでもいいので、ぜひ新NISAに挑戦してみましょう!

以下の記事では、国内人気No.1を争うSBI証券と楽天証券の口座開設手順を、画像付きでわかりやすく解説しています。

この2つの証券口座ならどちらを選んでも問題ないよ!

悩んでしまうって人は、以下の特徴を参考に選んでみてね♪

どちらも手順通りに進めていけば簡単に口座開設できるよ。

やる気がある今のうちに口座開設しちゃおう!

- Vポイント・Pontaポイント・dポイントなどを貯めている人

- 個別株に少額投資したい人

- 米国株式にも積極的に投資したい人

- 楽天経済圏を利用していて楽天ポイントを貯めたい人

- 初心者に優しいサイト・アプリで投資を始めたい人

- 投資初挑戦でこれから学んでいきたい人

投資家への第一歩は証券会社での口座開設!

ぜひチャレンジしてみてね♪

コメント